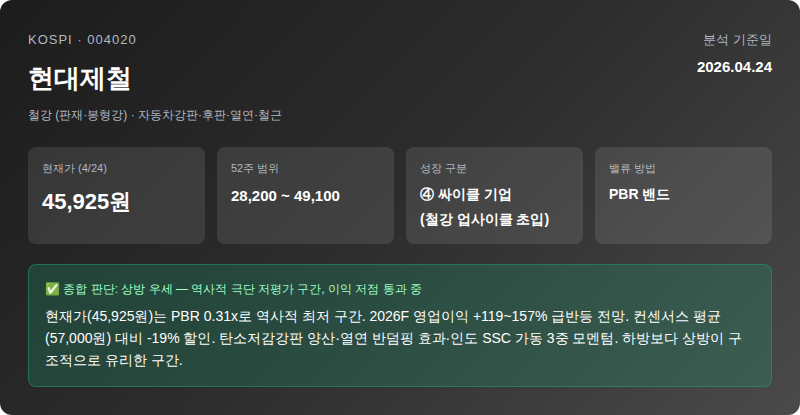

KOSPI · 004020

현대제철

철강 (판재·봉형강) · 자동차강판·후판·열연·철근

분석 기준일

2026.04.24

현재가 (4/24)

45,925원

52주 범위

28,200 ~ 49,100

성장 구분

④ 싸이클 기업

(철강 업사이클 초입)

밸류 방법

PBR 밴드

✅ 종합 판단: 상방 우세 — 역사적 극단 저평가 구간, 이익 저점 통과 중

현재가(45,925원)는 PBR 0.31x로 역사적 최저 구간. 2026F 영업이익 +119~157% 급반등 전망. 컨센서스 평균(57,000원) 대비 -19% 할인. 탄소저감강판 양산·열연 반덤핑 효과·인도 SSC 가동 3중 모멘텀. 하방보다 상방이 구조적으로 유리한 구간.

기본 정보

종목명 / 코드

현대제철 / 004020

섹터

철강금속 / 종합 철강사

시가총액

약 6.1조원 (45,925원 기준)

BPS / PBR

BPS ~146,000원 / PBR 0.31x (역사적 저점)

주요 제품

열연·냉연·자동차강판(판재류) + 철근·형강(봉형강류) + 후판

최근 이슈

탄소저감강판 세계 최초 양산 (2/27 +26.5% 급등) · 열연 반덤핑 확정

성장 구분 판단

| 구분 | 2022A | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|---|

| 매출액 (조원) | 27.3 | 25.9 | 23.2 | 22.7 | 24.3~25.7F | 24.4F |

| 매출 YoY | +5% | -5% | -10% | -2% | +7~13%F | +0.4%F |

| 영업이익 (억원) | 16,160 | 7,980 | 1,595 | 2,192 | 5,643~6,066F | 7,755F↑ |

| 영업이익 YoY | +102% | -51% | -80% | +37% | +119~157%F | +37%F |

| EPS (원) | 13,000↑ | 3,456 | -87 | ~-52 | 1,964~2,231F | 3,083~4,091F |

✅ 판단: ④ 싸이클 기업 → PBR 밴드 (가장 명확한 케이스)

철강은 교과서적인 싸이클 산업입니다. 매출이 -10% → -2% → +7%로 저점을 통과 중이고, 영업이익은 2024년 바닥(1,595억원) 이후 2026F에 5,643~6,066억원으로 +119~157% 급반등이 예상됩니다. 판단기준 ④번(싸이클 → PBR)이 가장 정확하게 적용되는 종목입니다.

분류 변화 시나리오: 탄소저감강판·CBAM 수혜가 구조적 매출 성장(10~20%)으로 이어지면 → ② 지속성장(PER)으로 전환 가능. 중국 덤핑 심화+수요 침체로 사이클이 꺾이면 → ① 역성장(잠재 0원)으로 이동. 현재는 사이클 저점에서 회복 초입 구간.

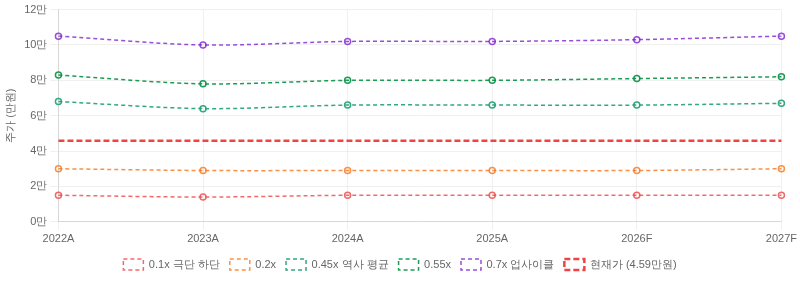

밸류에이션 밴드 산정

📊 국내 철강사 역사적 PBR 밴드 기준

현대제철 역사적 PBR 구간

글로벌 철강사 PBR 비교

* BPS 2025A ~146,000원 / 2026F ~147,472원 기준 / 하나증권·유진투자 리포트 참고

각 밴드선 설정 근거

2024년 실제 기록 수준. 영업이익 1,595억원 극저점 + 순이익 적자. 철강 불황기 역사상 최저. 재현 가능성 낮으나 최악 시나리오.

2025년 연초~중반 구간. 이익 회복 기대 없는 극단 비관 상태. 철강 업황 추가 악화 + 중국 덤핑 심화 시나리오.

현재가(45,925원) ÷ BPS(~146,000원) = 0.31x. 사이클 저점 확인 후 회복 초입. 역사적 하단(0.1x)에서 회복 중이나 아직 평균(0.45x) 훨씬 하회.

역사적 평균 하단. 영업이익 5,000억원+ 회복 + 열연 반덤핑 효과 본격화 구간. 증권사 컨센서스 목표주가 다수 집중 구간.

역사적 평균 상단. 실적 개선 가시화 + 탄소저감강판 수요 본격화 + 인도 SSC 수익화 시. 2026~2027년 영업이익률 4~5% 달성 구간.

철강 업사이클 고점. 2022년 수준. 탄소저감 강판 글로벌 프리미엄 인정 + CBAM 반사이익 + 현대차 납품 독점 구조 강화 시.

PBR 밴드 테이블 (BPS 기준)

| PBR 밴드 | 근거 | 2025A BPS (~146,000원) |

2026F BPS (~147,472원) |

현재(45,925) 대비 |

|---|---|---|---|---|

| 0.1x 극단 하단 | 2024년 실제 기록 | 14,600 | 14,747 | -68% |

| 0.2x | 극단 비관 | 29,200 | 29,494 | -36% |

| 0.31x ★현재 | 사이클 저점 회복 초입 | ~45,260 | ~45,716 | ±0 수준 |

| 0.45x 역사적 평균 | 이익 회복 가시화 | 65,700 | 66,362 | +43~44% |

| 0.55x | 탄소저감 프리미엄 | 80,300 | 81,110 | +75% |

| 0.7x 업사이클 상단 | 2022년 호황기 수준 | 102,200 | 103,230 | +125% |

* BPS 2025A ~146,001원 / 2026F ~147,472원 (하나증권) / 현재가 45,925원 기준

* PBR 밴드 × BPS 추정치 / 빨간 점선: 현재가(4.59만원)

현재가 위치 분석

현재 PBR

0.31x

역사적 평균(0.45x) 크게 하회

최대 하방 (0.2x)

-36%

~29,200원

역사적 평균 상방 (0.45x)

+43%

~65,700원

✅ 상방이 하방보다 구조적으로 유리한 구간

현재 PBR 0.31x는 역사적 평균(0.45x) 대비 31% 할인 상태입니다. 컨센서스 목표주가(~57,000원) 대비 -19% 할인이며, 역사적 평균으로의 단순 수렴만으로도 +43% 상방이 열립니다. 하방(0.2x까지 -36%)보다 상방(역사 평균 +43%, 상단 +75~125%)이 훨씬 넓은 비대칭 구조입니다.

⚠️ 52주 고점 근접 — 단기 되돌림 가능성

52주 고점 49,100원(2/27 탄소저감강판 급등일)에서 현재가 45,925원으로 약 -6% 조정 중입니다. 고점 대비 조정이 진행 중이나, 중장기 관점에서는 여전히 역사적 저평가 구간입니다.

증권사 리포트 요약 (1년 이내만 반영)

컨센서스 평균 (1년 이내)

~57,000원

현재가 대비

-19%

컨센서스 하회 중

최고 목표주가

70,000원↑

미래에셋

최저 목표주가

52,000원

BUY

2026.04.09 (최신)

“1Q26 Preview — 판재류 판매 회복, 스프레드 개선 중”

- 1Q26 철강 판매량 431만톤(+4.4% YoY, +6.9% QoQ) 예상 — 판재류 중심 회복

- 열연·후판 판매 증가 긍정적. 다만 냉연 판매 전분기 유지 + 제품 Mix 악화 우려

- 2026F 영업이익 5,643억원(+157% YoY), EPS 1,964원 추정

- 목표주가 2026F BPS 147,472원에 목표 PBR 0.4x 적용

BUY

2025.10.31

“내년부터 열연 AD 효과 본격 반영 — 2026F EPS 4,000원”

- 2026년 영업이익률 4.2%, EPS 4,091원 전망 — 올해 대비 13배 증가

- 열연 반덤핑(AD) 확정 이후 고객사 재고 소진 → 판가 인상 효과 본격화

- 철근 시중 유통가 + 열연 유통가를 주요 모니터링 지표로 제시

- 2026F PBR 0.26x → 여전히 저평가 구간으로 평가

BUY

2026.02.27

“탄소저감강판 세계 최초 양산 — 이익 저점 확인, PBR 재평가 구간”

- 2026F 영업이익 6,066억원(+119% YoY) — 열연 반덤핑 + 현대차 납품 동시 수혜

- 탄소저감강판(CO₂ -20%) 본격 양산 → CBAM 반사이익 + 고부가가치 전환

- 인도 푸네 SSC 가동 → 해외 수익 기여도 상승 구간 진입

- 보수 52,000원 / 중립 60,000원 / 공격 70,000원↑ 시나리오 제시

BUY

2025.01.07

“관심을 가져볼 이벤트 있다 — 2025년 이익 100%↑ 전망”

- 2025F 영업이익 7,220억(+100%↑) 추정 (단, 실제 2025A는 2,192억으로 기대 하회)

- 열연·후판 반덤핑 제소 잠정·최종 판정이 중장기 실적에 긍정적

- 봉형강류 감산 + 판재류 집중 전략으로 수익성 개선 방향 명확

키팩터 체크리스트

중국산 열연 반덤핑 관세 최종 확정. 수입산과의 가격 경쟁 압력 완화. 고객사 재고 소진 후 판가 인상 효과 2026년부터 본격화. 가장 중요한 구조적 모멘텀.

글로벌 탄소 규제(CBAM) 강화 흐름에서 선점. 현대차 납품 확정. 탄소저감 프리미엄 스프레드 형성 시 PBR 밴드 상향 조정 가능. 중장기 차별화 포인트.

증권사 추정 +119~157% YoY. 2025년 영업이익(2,192억)은 기대치 크게 하회했던 전례 있음. 1Q26 실적(5월 예정)에서 개선 방향성 재확인 필요.

글로벌 공급과잉 구조에서 중국 철강사의 저가 공세. 반덤핑 조치 범위 밖 제품군(냉연 등)에 대한 가격 압박 지속 여부가 스프레드 개선의 한계 요인.

인도 현지 철강 서비스센터 가동 개시. 현대차 인도 생산 확대에 직결. 신흥시장 성장 수혜 초기 단계. 장기 매출 다각화 포인트.

철근 수요가 국내 건설경기에 직결. 금리 하락 + 부동산 회복 기대이나 실제 착공 증가까지 시간 필요. 봉형강 업황 회복이 영업이익률 추가 개선의 열쇠.

종합 판단

✅ 상방 우세 — PBR 역사적 저점, 이익 사이클 반등 초입

현재 PBR 0.31x는 역사적 평균(0.45x) 대비 31% 할인 상태로, 이익 사이클 저점(2024A 영업이익 1,595억원)을 통과하고 있습니다. 2026F 영업이익 5,600~6,100억원(+119~157%) 급반등이 예상되며, 컨센서스 목표주가(~57,000원) 대비 -19% 할인으로 기본 시나리오 상방만으로도 +24%입니다.

오늘 분석한 6개 종목 중 PBR 기준 가장 명확한 저평가 구간입니다. 싸이클 기업에 판단기준 ④번(PBR)을 적용했을 때 역사적 평균 회귀만으로도 의미있는 상방이 열립니다. 탄소저감강판·열연 반덤핑이라는 구조적 모멘텀이 PBR 밴드 상단을 끌어올릴 가능성도 있습니다.

시나리오별 목표주가

~29,000~44,000원 (-4~-37%)

PBR 0.31x / 컨센서스 -19% 할인

~52,000~65,700원 (+13~+43%)

~70,000~102,000원 (+52~+122%)

📅 주가 방향 결정 이벤트

- 1Q26 실적 발표 (5월 초) — 판재류 스프레드 개선 가시화 여부

- 철근 시중 유통가 + 열연 유통가 월간 추이 모니터링

- 탄소저감강판 현대차 납품 물량 확대 공시

- 중국 철강 추가 규제·감산 정책 발표 (공급 변수)

- CBAM 탄소국경세 적용 세부 일정 확정 (EU)

📄 데이터 출처 (1년 이내 리포트만 반영)

• 하나증권 (2026.04.09) · 미래에셋증권 (2026.02.27) · 유진투자증권 (2025.10.31) · 유안타증권 (2025.01.07)

• FnGuide · 에프앤가이드 · Investing.com (BPS·EPS·컨센서스)

• 분석 생성: 2026년 4월 24일 / 기준 현재가: 45,925원 (4/24 기준)

⚠️ 면책 고지: 본 분석은 공개된 증권사 리포트와 시장 데이터를 기반으로 AI가 정리한 참고 자료입니다. 투자 권유가 아니며, 투자 판단과 그에 따른 책임은 전적으로 본인에게 있습니다. 과거 수익률이 미래를 보장하지 않습니다.